原文:https://www.gavindong.com/7038.html

需要对资产的原值进行调整的一些场景

1)资产竣工后需马上暂估入账提折旧,但此时发票还未到,发票到之后可能会对原值发生调整。

2)审计要求调整。

资产原值调整的思路与方法

资产原值调整与资产价值化发生在同一年,调整后的月折旧额 = ( 原值 – 调整金额 ) / 全部期限,调整当月将以前月份多提/少提的折旧体现在当月折旧额中。

资产原值调整与资产价值化发生在不同年,调整后的月折旧额 = ( 原值 – 截止调整上一月的折旧金额 – 调整金额 ) / 剩余折旧期限。如果调整当月已运行折旧,则因调整产生的差异会体现在下一月折旧中,如果还未结账可重新运行折旧、会将差异单独记账到调整当月,折旧后下月计划折旧中不会再显示调整的差异。此处的调整月份的基准为“资产价值日”所处月份,对折旧期限的计算有决定性影响。

结论:

对于固定资产原值的调整,不跨年(相较资产化日期)时的任意调整均会影响全生命周期内的折旧,跨年后发生调整仅影响剩余使用生命周期的折旧。

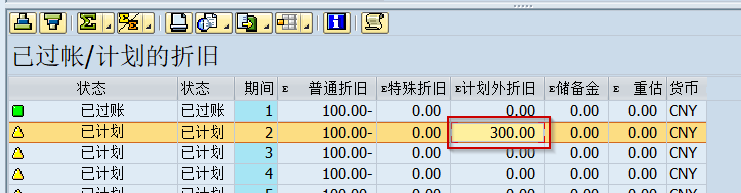

如果跨年时需人为调减资产原值且需要将影响覆盖到资产的全生命周期,可用资产反记账+ABAA计划外折旧( Z02正值或者Z01负值 )。

资产价值的调整可通过F-90(调减可做一笔21+75,事务为100的反记账)等事务代码来完成。

资产业务代码配置

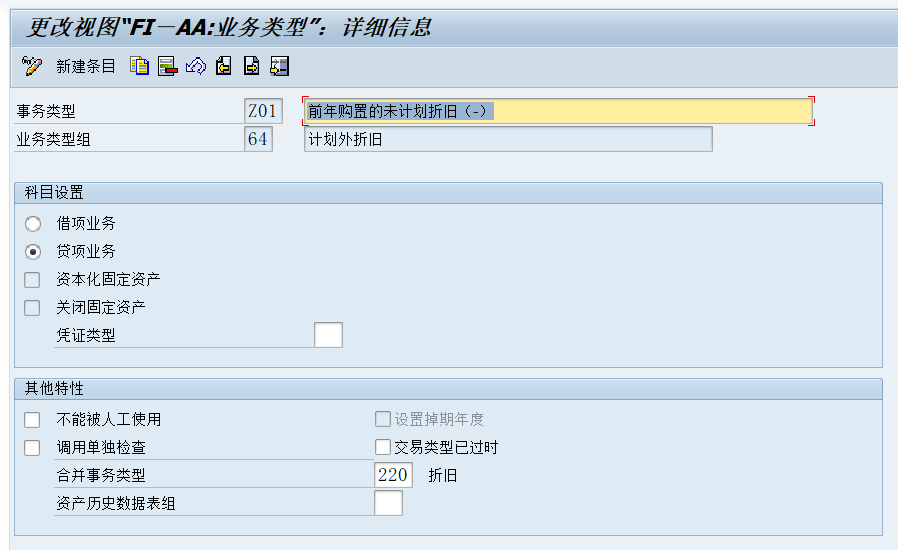

事务代码:AO78

资产业务代码Z01和Z02均拷贝自640,Z01就是普通的计划外折旧,Z02选择了“借项”业务(ABAA做计划外折旧时虽然录入的依然是正数,但产生的是反向折旧,可以实现Negative Unplanned Depreciation)。

允许折旧范围负数过账

事务代码:OABU

允许资产卡片负数记账

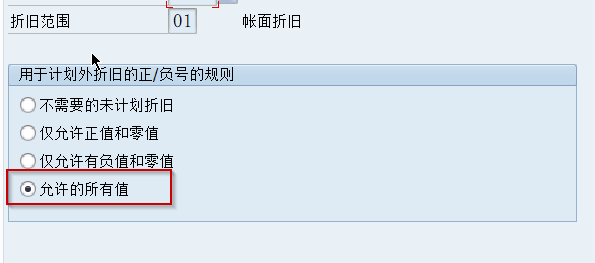

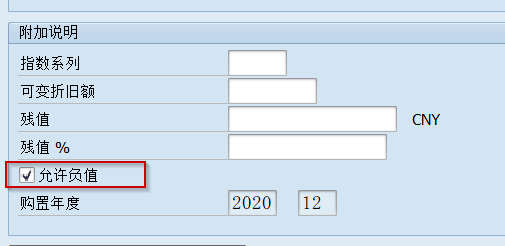

事务代码:AS02

双击折旧范围01进入,勾选如下复选框,保存。如果不勾选,则跨年做资产价值调减时会报错。

调减固定资产原值

事务代码:F-90或其他

记账码(资产行项目):75

反记账标识:X

事务类型:100

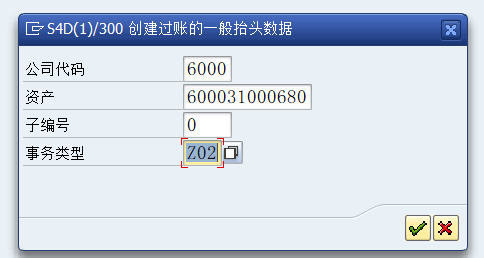

负数计划外折旧

事务代码:ABAA